安置残疾人就业的企业残疾人工资如何加计扣除?

为促进残疾人员就业,进一步助力其实现自己的人生价值,更好融入社会、共建共享经济社会发展成果,国家推出了这项安置残疾人就业的企业可享受残疾人工资加计扣除的税收优惠政策。下面,我们一起来了解一下吧!

•享受主体

安置残疾人员就业的企业。

•优惠内容

企业安置残疾人员的,在按照支付给残疾职工工资据实扣除的基础上,可以在计算应纳税所得额时按照支付给残疾职工工资的100%加计扣除。

•享受条件

企业享受优惠政策应同时具备如下条件:

所在区县人民政府根据国家政策规定的基本养老保险、基本医疗保险、失业保险和工伤保险等社会保险。

•常见问题

1.残疾人员的范围是如何界定的?

答:残疾人员的范围适用《中华人民共和国

残疾人保障法》的有关规定。

2.我公司申报享受该项优惠政策的时间?

答:企业就支付给残疾职工的工资,在进行企业所得税预缴申报时,允许据实计算扣除;在年度终了进行企业所得税年度申报和汇算清缴

时,再依照规定计算加计扣除。

3.我公司如何填报申报表并享受该项税收优

惠?

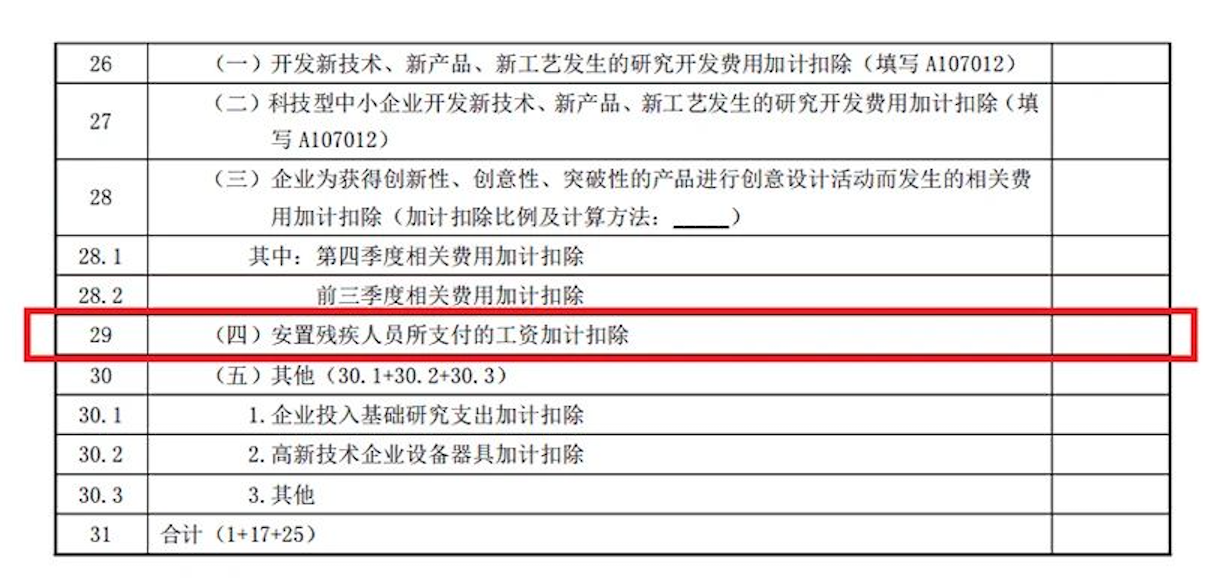

答:企业在填报企业所得税年度纳税申报表

时,在《免税、减计收入及加计扣除优惠明细

表》(A107010) 第29行“(四)安置残疾人员

所支付的工资加计扣除”一栏,如下图所示,填报按照支付给残疾职工工资的100%加计扣除的金额。

4.企业享受该项税收优惠政策,需留存备查

资料有哪些?

答:企业享受优惠事项采取“自行判别、申报享受、相关资料留存备查”的办理方式。享受

残疾人员工资加计扣除的税收优惠的企业,应按照规定归集和留存以下资料备查:

①为安置的每位残疾人按月足额缴纳了企业

所在区县人民政府根据国家政策规定的基本养老保

险、基本医疗保险、失业保险和工伤保险等社会保险证明资料;

定制方案