企业采取劳务派遣形式不能规避残保金缴纳,如企业采取劳务派遣形式招用员工,员工A所产生的社保费、劳务报酬、残保金最终还是由劳务派遣公司核算后由企业承担,一句话“羊毛出在羊身上”。是否缴纳残保金

发票是企业的命根子,没发票可以说是寸步难行。实在没有发票了,怎么办?来个劳务发票啊!

为什么开劳务发票啊,有很多时候是不得以而为之。

1、请个兼职保洁员打扫一下卫生,不能让他去税务局开发票吧?

2、公司装修请几个民工来干几天,装修公司开票太贵,直接付款给工人,不能白条记账吧?

3、建筑公司到处是挂靠,几个包工头直接包了,他们很多不肯开票的,这时候估计公司开支都是无票的?

以上仅仅是现实生活中的一个缩影,但是这些费用开支,又确实难以取得合法支出凭证。

既然这么多的需求和缺口,必然就有提供这些套餐的组织了---劳务公司。

再来谈一下,劳务派遣的好处,不知道的一定要看一下:

1、劳务派遣可以不用缴纳社保或者少缴纳

目前国内的社保费实在太高了,企业有这种想法也难免。尤其是很多制造业企业,一线工人统统的去劳务派遣吧。这样即使哪一天公司社保来查,也无所谓啊。我的员工社保公积金都是全的,没缴纳的都不是 和我签合同的。

2、劳务工没有编制

其实现在社会都在讲社会公平,国家政府机关很多地方是做的最差的。比如大学、央企事业单位的不在编制员工,肯定是不能和这些单位签订合同的,没办法,这些员工只能走派遣啊!

3、劳务费抵扣成本

在此,重点提示几个行业:建安、房地产。这些行业虚开企业劳务发票,加大费用支出,达到规避所得税的目的。

其实营改增之后,为什么很多建安企业的增值税税负很多不仅没有减少反而增加了,其实很重要的原因就是之前这些行业管理非常不规范,营改增之后搞成增值税专用发票来抵扣,但是增值税专用发票管理不是营业税时代那么松,所以很多企业的支出是没有进项的,所以是税负增加!

上面讲了很多劳务派遣的好处,到底支付给个人的款项,怎么纳税呢?这里面学问可能还不少。

1、劳务派遣用工个人所得税怎么来确定?是“工资、薪金所得”还是“劳务报酬所得”?

《个人所得税法》及其实施条例规定,“工资、薪金所得”即个人因任职或者受雇而取得的工资、薪金、奖金、年终加薪、劳动分红、津贴、补贴以及与任职或者受雇有关的其他所得。

“劳务报酬所得”是指个人独立从事服务以及其他劳务取得的所得。

两者的根本区别在于,个人与所得支付方之间是否存在劳动关系,如果存在劳动关系,个人取得的所得为“工资、薪金所得”,如果不存在劳动关系,个人取得的所得为“劳务报酬所得”。

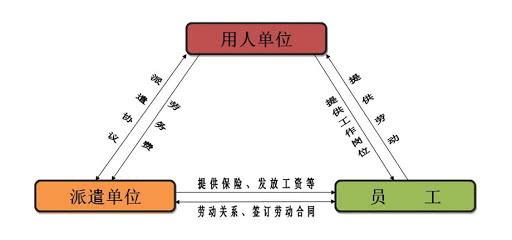

《劳动合同法》规定,被派遣劳动者的劳动报酬是由劳务派遣单位支付,而劳务派遣单位与被派遣劳动者之间是劳动关系,被派遣劳动者劳动报酬符合《个人所得税法实施条例》关于“工资、薪金所得”的定义。

被派遣劳动者取得的劳动报酬应按照“工资、薪金所得”税目。

明确了,派遣单位公司的员工是按照工资薪金所得缴纳个税的。接受劳务公司以收到的劳务费计入相应成本费用。

PS:

如果企业劳务派遣单位委托用工单位直接向被派遣劳动者支付劳动报酬的情形,这种情形下,用工单位可以按照“工资、薪金所得”税目缴纳个人所得税。这就是国家税务总局公告2015年第34号提到的,这样的工资支付方式是可以作为福利费基数的。

定制方案